公牛渴望证明其合理的赞赏,将Palantir的价格分享

栏目:成功案例 发布时间:2025-08-11 09:17

Palantir Technologies的股价已经创造了创纪录的创纪录,迫使投资者期望未来增长以证明当前的股价合理。

该公司的股价出现了一个新的高周五,自2021年列表以来,总计增长了近2,500%。该股票今年上涨了近150%,支持集会的因素,包括扩大人工智能公司,美国政府政府商业关系和美国政府的讲话业务的应用。

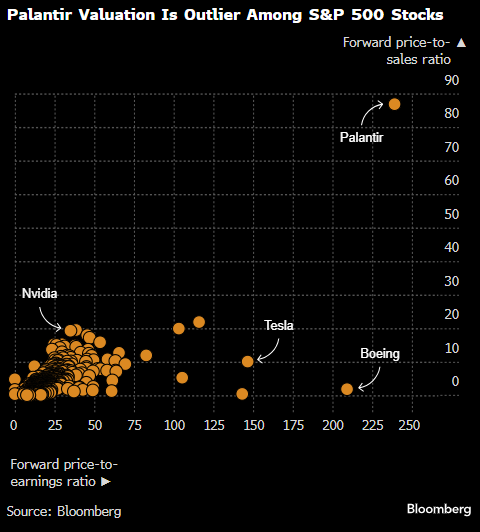

这种提升对Palantir的欣赏高于其同龄人:预期的市盈率高达245倍,使其成为标准普尔500指数最高的升值公司。关于Twitterin事实,芯片制造商Nvidia Corp.也是主要股票,预期的价格比率仅为35倍。

晨星投资服务公司的马克·吉亚雷利(Mark Giarelli)表示,该股票等同于“卖出”评级,该评级指出:palantir的环境很难说,但这本身就是一家好公司。这种感谢是令人头疼的,但事实就是如此。”

Palantir的欣赏标准和P 500组件

目前,许多华尔街的专业人士和散户投资者愿意继续持有股票,害怕消失,以取得进一步的机会。但是,很难忽略Palantir需要达到更高和更高的门槛才能证明其长期以来的股票价格。达米安·赖伯茨(Damian Reimertz)估计,彭博情报公司(Bloomberg Intelligence)是,该公司在未来12个月内产生600亿美元的收入是必要的,以达到与同行相当的赞赏水平。

该计算基于公司公司的销售比率的价值,高于2025财年的华尔街收入40亿美元的预期收入,也高于明年57亿美元的分析师分析师。

董事总经理兼负责人吉尔·卢里亚(Jill Luria)DA Davidson的技术研究也对欣赏问题表示关注。他称赞帕拉蒂尔(Palatir)最近的报告中的季度结果,称其为“整个软件行业中最激动人心的故事”。

但他估计,该公司必须在未来五年内维持50%的年增长率,并保持50%的收入利润率,以将预期的市盈率降低到30倍,这与像Microsoft和Supersewei公司一样。 Palantir合适的EPS预计今年将增长56%,在未来两年中分别高达31%和33%。

彭博社收集的数据表明,华尔街的股票焦虑可以从更广泛的角度看待:给出的“出售”或“持有”评级的分析师数量是“购买”评级的两倍以上。但是,拥有该股票的Aptus Capital Advisor的David Wagner向投资组合经理承认,他们担心表现不佳的性能基准,Palantir的股票成为MUSt有一个产品。

瓦格纳说:“许多投资者不能忽略它。” “他们对股票并不乐观,而是厌倦了将自己拖入相对的孩子表现。”

“我 - 平方英尺”

ThePalatir长期以来,该公司的业务绩效从长远来看将支持其股价,这是当今许多巨型技术人员的道路。例如,在线流媒体服务Netflix Inc.预期的市盈率在2015年的高峰期超过280次,而预计赚取40倍。

Netflix表示,股权研究联盟股票策略首席投资官Que Nguyen说:“毫无疑问,Palantir是AI繁荣的一部分,但并非所有具有200次价值的公司都是泡沫。”

派珀·桑德勒(Piper Sandler)的布伦特·布拉塞林(Brent Bracelin)在释放财务报告并维持“增持”评级后,将股票价格目标从170美元提高到182美元。他希望该公司能够以估计1万亿美元的市场来恢复积极的增长到2030年,美国联合并维持高空现金流量利润率。

他说:“您需要成为一种可以实现这种增长的增长目标的行情和一种信念。”

Palantir收入和收入增长落后于NVIDIA

当然,有很多例子说,当公司对华尔街没有很高的期望时,股价很酷。特斯拉公司(Tesla Inc.)的共享价格今年下跌了近20%,部分原因是其表现未能保持高度预期的市盈率至接近148倍。

Morningstar的Jaellli表示,尽管Palatir最近的收入表现,但如果该公司将来误认为该公司的销售可能会加剧销售。

他说:“ Palantir的P/E比率与所有其他公司相关的孩子太高,并且低于其共享价格的重力。”

Siebert Financial的首席投资官Mark Malek表示,感谢仍然是一个压力大的问题。但是,Palantir的有力IAL的增长使他无法处理股票。

他说:“购买这个价格确实是不安的,但是当股票如此欣赏时,我们不怕购买。” “毕竟,您能在其他地方找到30%的增长率吗?”

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

Palantir Technologies的股价已经创造了创纪录的创纪录,迫使投资者期望未来增长以证明当前的股价合理。

该公司的股价出现了一个新的高周五,自2021年列表以来,总计增长了近2,500%。该股票今年上涨了近150%,支持集会的因素,包括扩大人工智能公司,美国政府政府商业关系和美国政府的讲话业务的应用。

这种提升对Palantir的欣赏高于其同龄人:预期的市盈率高达245倍,使其成为标准普尔500指数最高的升值公司。关于Twitterin事实,芯片制造商Nvidia Corp.也是主要股票,预期的价格比率仅为35倍。

晨星投资服务公司的马克·吉亚雷利(Mark Giarelli)表示,该股票等同于“卖出”评级,该评级指出:palantir的环境很难说,但这本身就是一家好公司。这种感谢是令人头疼的,但事实就是如此。”

Palantir的欣赏标准和P 500组件

目前,许多华尔街的专业人士和散户投资者愿意继续持有股票,害怕消失,以取得进一步的机会。但是,很难忽略Palantir需要达到更高和更高的门槛才能证明其长期以来的股票价格。达米安·赖伯茨(Damian Reimertz)估计,彭博情报公司(Bloomberg Intelligence)是,该公司在未来12个月内产生600亿美元的收入是必要的,以达到与同行相当的赞赏水平。

该计算基于公司公司的销售比率的价值,高于2025财年的华尔街收入40亿美元的预期收入,也高于明年57亿美元的分析师分析师。

董事总经理兼负责人吉尔·卢里亚(Jill Luria)DA Davidson的技术研究也对欣赏问题表示关注。他称赞帕拉蒂尔(Palatir)最近的报告中的季度结果,称其为“整个软件行业中最激动人心的故事”。

但他估计,该公司必须在未来五年内维持50%的年增长率,并保持50%的收入利润率,以将预期的市盈率降低到30倍,这与像Microsoft和Supersewei公司一样。 Palantir合适的EPS预计今年将增长56%,在未来两年中分别高达31%和33%。

彭博社收集的数据表明,华尔街的股票焦虑可以从更广泛的角度看待:给出的“出售”或“持有”评级的分析师数量是“购买”评级的两倍以上。但是,拥有该股票的Aptus Capital Advisor的David Wagner向投资组合经理承认,他们担心表现不佳的性能基准,Palantir的股票成为MUSt有一个产品。

瓦格纳说:“许多投资者不能忽略它。” “他们对股票并不乐观,而是厌倦了将自己拖入相对的孩子表现。”

“我 - 平方英尺”

ThePalatir长期以来,该公司的业务绩效从长远来看将支持其股价,这是当今许多巨型技术人员的道路。例如,在线流媒体服务Netflix Inc.预期的市盈率在2015年的高峰期超过280次,而预计赚取40倍。

Netflix表示,股权研究联盟股票策略首席投资官Que Nguyen说:“毫无疑问,Palantir是AI繁荣的一部分,但并非所有具有200次价值的公司都是泡沫。”

派珀·桑德勒(Piper Sandler)的布伦特·布拉塞林(Brent Bracelin)在释放财务报告并维持“增持”评级后,将股票价格目标从170美元提高到182美元。他希望该公司能够以估计1万亿美元的市场来恢复积极的增长到2030年,美国联合并维持高空现金流量利润率。

他说:“您需要成为一种可以实现这种增长的增长目标的行情和一种信念。”

Palantir收入和收入增长落后于NVIDIA

当然,有很多例子说,当公司对华尔街没有很高的期望时,股价很酷。特斯拉公司(Tesla Inc.)的共享价格今年下跌了近20%,部分原因是其表现未能保持高度预期的市盈率至接近148倍。

Morningstar的Jaellli表示,尽管Palatir最近的收入表现,但如果该公司将来误认为该公司的销售可能会加剧销售。

他说:“ Palantir的P/E比率与所有其他公司相关的孩子太高,并且低于其共享价格的重力。”

Siebert Financial的首席投资官Mark Malek表示,感谢仍然是一个压力大的问题。但是,Palantir的有力IAL的增长使他无法处理股票。

他说:“购买这个价格确实是不安的,但是当股票如此欣赏时,我们不怕购买。” “毕竟,您能在其他地方找到30%的增长率吗?”

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了